RL360とは

RL360とはイギリス領マン島に会社を構える会社です。ホームページは英文でとっつき辛いですが、全般的な金融事業を手掛ける会社だと記載されています。会社紹介の一文には、

“360 perfectly describes our all-encompassing approach to providing superior investment, protection and tax-planning solutions.”

とあり、日本語に訳すと、

”優れた投資、金融資産保護、税金計画をすべてを一手に描くRL360社”

と、海外の会社らしく、キャッチーな一文で事業が紹介されています。HPの製品紹介をを見ると、”Saving”=貯蓄が一番上に紹介されていることから、RL360はオフショア貯蓄や投資、生命保険会社という業態であることがうかがえます。こういった投資商品は日本の保険会社や証券会社、銀行のそれぞれの側面を複合した商品になっていると言えます。架空の会社ではなく、実際に存在している会社であることは間違いないです。

RL360の製品は主に以下のようです。

- RL360 Regular Savings Plan (RSP)

- RL360 Oracle

- RL360 Personal Investment Management Service (PIMS)

- RL360 Lifeplan

RSPが定額積み立て型投資、それ以外は一括投資型の商品のようです。日本で主に出回っているのはRSPですが、おそらく積み立て投資型ということで月々の手出しが少なく、とっつきやすいからだとおもいます。裏を返せば、一般人でも手が出せるため、いわゆる悪徳紹介者が紹介料目当てで紹介しやすい商品であるともいえます。高額一括よりかは、少額で始められるとなった方が皆さんの警戒心も小さいはずです。

RSPは商品自体は決しておかしな詐欺商品ではないものの、悪徳紹介者が詳細な説明を省き適当に契約させられた契約者の方が不安になり、国内では詐欺だなんだという風評がたっているものと考えられます。

RL360 Quantum(クアンタム)とは?Regular Savings Plan(RSP:レギュラーセービングプラン)との違いは?

Quantumは、2019年7月までRL360社が販売していた保険商品です。2019年7月からはRegular Savings Planという新商品に切り替わりました。商品名がRegular Savings Plan=定期積立プラン、という名称になり、より定期的な長期積み立て貯蓄・積み立て商品である点が強調されています。商品の名前は変わりましたが、基本的には商品の仕組み・内容自体は大きくは変わっておらず、ほぼ同一の商品だと考えてよいでしょう。

以下公式ホームページに商品の販売終了及び切り替えのアナウンスが掲載されています。Quantumの販売が終わったからと言っても、あくまで新規販売が終了しただけですでに契約済の場合は今まで通り投資を継続できますので、その点は安心してよいでしょう。

https://www.rl360.com/row/products/quantum/quantum.htm

https://www.rl360.com/row/products/regular-savings-plans.htm

商品の仕組み

仕組みとしては、一般的な日本の積立保険商品と同様、最月々決まった額を積み立てていく方式です。

積み立て契約期間は最大25年まで選べます。積み立て契約期間に応じて初期積立期間の長さが変わります(最大2年)。積み立て契約期間は25年しかない、という紹介者は自分の利益しか考えていない悪徳の可能性が非常に高いため、人間として警戒した方がよいかもしれません。詳細は以下の記事を参照ください。

初期口座積立期間は手数料が高く設定されているため、短期で積み立てをやめてしまうとRL360社の運用によって利益が出る前にお金を引き出すこととなり、いわゆる”手数料負け”が起こり、大損をしてしまうケースが大多数を占めます。初期口座積立期間に積み立てたお金を契約満了前に引き出すとなるとかなりの金額を違約金として差し引かれてしまうため、注意が必要です。商品名にもある通り、あくまで定期貯蓄プランであるため、長期=契約満了機関までの積立を行わない限り、利益を得ることは非常に難しいという点は必ず理解しておく必要があります。これはRL360社が企業として手数料で利益を得ていることから、ある意味仕方のないことではあるのですが、悪徳紹介者はこういった説明をすべて省略し、自分の紹介料しか興味がない場合もあると聞きますので、注意してください。手数料に関しては興味がある方は上記記事を参考にしてください。長くやればやるほど手数料が”薄まって”いくため、よりメリットが出てきますが、短期解約すると超高い手数料を取られ大した利益も得られず、場合によっては大きく損をすることになることがわかります。

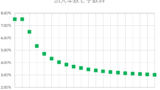

気になる収益は?5年間の成績を公開

RL360で収益が公開されているケースはあまり見受けられません。運用実績はどうなのか、というタイトルのブログが散見されますが、実際の運用実績を示しているブログはほぼありません。そういった人たちは本当に自分がその投資を実践しているのか私からしたら非常に怪しいと思っています。当然、仕組みをわかっているからそんなもの世に出す必要もないと思っている方もいるのではと思いますが。

皆さんが参考に収益を公開しますので、この現実を見てから契約や解約を考えてもらえる一つの指標としていただければと思います。

| Date | 資産額[$] | 資産額[¥] | 年間利利回[%] | 通算利回 [$%] | 通算利回[¥%] |

| Oct-19 | 27,240.83 | 2,959,825 | 0.0% | 140% | 135% |

| Oct-20 | 47,854.51 | 5,054,714 | 10.5% | 128% | 122% |

| Oct-21 | 69,219.03 | 7,719,154 | 6.3% | 125% | 126% |

| Oct-22 | 63,492.40 | 9,325,129 | -35.1% | 86% | 111% |

| Oct-23 | 83,851.26 | 12,304,116 | 5.16% | 92% | 113% |

| Aug-24 | 106,289.48 | 15,430,490 | 12.0% | 103% | 117% |

初期の数年に比べて通算利回りが下がっていますが、これは25年契約の場合は最初に100万円程度のボーナスが穂よされるため、初期年度ほど利回りが高く見えます。やはり10年くらいやらないと本当の実力は見えてこないですね。

今のところ運用益はドル換算、円換算ともにギリギリでプラスを維持しています。

ドル換算ベースだと2022年のロシアウクライナ進行やそれに伴うインフレ・利上げのあおりを受け、世界的に株価が下落した影響を大きく受け、-35%近くの年間利回りとなりました。一方で、世界と日本との金利差が大きく開いたことにより円安が進行したことで、円貨換算での運用益はプラス圏でした。

突然年間30%ぐらいの下落を受けても耐えられる心は必要です。

運用成績良いの?悪いの?

良くないです。普通です。マイナスでないだけまだましです。

貯蓄保険商品と考えると、まあ5年目ならこんなものかな、という感じです。日本の有名な生命保険会社でドル貯蓄保険商品契約するくらいなら、やりたきゃやってもいいんじゃないの?ってくらいです。日本の生命保険会社のドル貯蓄積み立てよりは、たぶん成績は良いし、運用形態も柔軟だと思います。すごくお勧めできるものではありませんが。明らかに、近年はやっているAI投資を使った方が、総合的な利回りは大きいです。

RL360の積み立てプランは初期は手数料が非常に大きく設定されているため、長期継続が前提です。10年くらいやってみて、マイナスにならずドル資産が手に入る、という目的だけに特化すれば、選択肢の一つであるような気もします。この辺りは今後もモニターしていきたいと思います。

近年はNISA制度が大きく拡張されたため、NISAで世界株式インデックスをやればこれ以上の利回りを非課税で得られる可能性は非常に高いです。RL360 Quantum / Regular Saving Planはあくまで外貨で積み立てられるという点がメリットであるため、NISAができた今ドル資産に興味がない人には本当におすすめできません。将来為替レートが大きく円安に振れ、日本という国自体が傾き始めれば大きなメリットは今後享受できると思いますが、そんなことは誰にもわかりませんので(歴史的には可能性はゼロではありませんが)、どういう視点でこの貯蓄・投資を行うのかはよく考えましょう。

結論

- RL360クアンタム・レギュラーセービングプランは詐欺ではない

- 10年以上の長期積み立てが基本のため、継続する自信がない人は絶対に契約してはいけない

- 無理のない範囲で積み立てているなら、途中解約するくらいなら満期まで放っておくべき

- NISA枠が拡張されているため、まずはNISA枠を全額埋めて、それからRL360を考えるべき

- 国内生保のドル積み立てやるくらいなら、ここで10年やった方が利益はでそうな気がする(当然、確証はない)

コメント