RL360とは

RL360とはイギリスのマン島に本拠地を構える国際的な保険会社です。おそらくこのページにたどり着いた人はRL360の勧誘を受けているか、加入してみたけど本当に大丈夫なのかと不安になって調べているか、どちらかがほとんどだと思われます。今回はそういう方々の疑問や不安を解消できるように、客観的事実のみを述べていきたいと思います。

RL360は詐欺ではない

結論から言うと、RL360は詐欺ではありません。ちゃんと立派なホームページもある会社です。ただ、RL360は投資会社ではなく、保険会社です。

あくまで、RL360は契約者の資産を管理しているにすぎず、RL360の中の人が実際にお金を運用しているわけではありません。資産管理において、マン島の法律の庇護と、RL360社が提供する契約者に対する特典、ファンドにお金を預けられるしくみを提供する代わりに、契約者にお金を預けてもらうことが目的です。

RL360が提供する保険プランは以前はQuantum(クアンタム)と呼ばれていましたが、今はRegular Saving Plan (RSP;レギュラーセービングプラン)となり、マイナーチェンジされました。各プランの詳細は以下のサイトが参考になります。

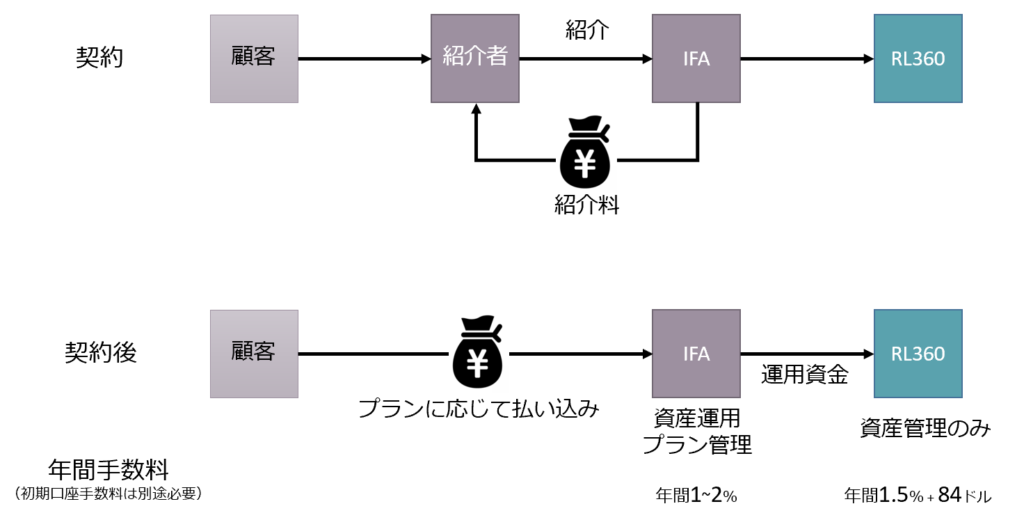

RL360 RSPを契約するまでの流れ

RL360の契約までの流れは以下の通りです。

普通に生活していてRL360なんて知ることはほぼなく、大体このように紹介者から進められて契約する場合がほとんどです。契約といっても、紹介者と契約しません。あなたはIFAと契約しているのです。契約をした後の実際の運用はIFAが行いますので、あなたはどのIFAと契約するのかよく知っておく必要があります。

実際に運用を担うIFAとは?

IFAはあなたに代わってお金をどのファンドに預けるか決め、お金を運用していく人です。

実際に資産をどのようなファンドに配分して資産運用をするかを決めるのはIFAということは、どのようなIFAと契約するかが、運用の成否を分けます。RL360のプランを扱うIFAはいくつかあると思いますが、ダメダメなIFAを選ぶとお金は減ります。得てして、怪しい紹介者は適当なIFAとつながっており、結果としてお金が減り、RL360は詐欺だ、というような風評が広がっていると思われます。IFAがどこかわからなければ運用方法を変えたり、RL360のプランをやめたり、お金を引き出すことはできません。契約前に、必ずIFAを把握してください。IFAわからない状態なら、絶対に契約はやめてください。

悪徳紹介者からRL360を契約するとお金は減ります

上の図をみてわかる通り、紹介者は紹介報酬が手に入ります。悪徳紹介者は紹介料しか興味がありませんので、紹介料が最大になるものしか進めてきません。

- ボーナスがもらえるから、最初は多めに積み立てて、後で減額すればいい。

- 25年プランしかない。

- 25年プラン以外はやめた方がいい。

このどれかを聞いたら悪徳紹介者の可能性がかなり高いです。2番目に至ってはウソです。これを聞いたら絶対にその紹介者から契約はやめてください。

最初だけ多く積み立てましょう。←詐欺です。

最初は多く積み立てるとボーナスがもらえるのは本当です。ただ一方で、最初の積立額で紹介者の報酬が決まります。悪徳紹介者はとりあえず最初だけ積み立てろと言ってきます。初期積立期間に預けたお金に対する手数料は年間約7.5%です。最初だけ積み立ててあとは減額すると、7.5%以上の運用成績をIFAが出せなければお金は減ります。7.5%の利益を出すのは無理ではないですが、優秀なIFAでも毎年そこまでの成績は出ないので、お金は良くてトントン、悪ければ減ります。最初だけ積み立て多くするのは愚策中の愚策です。やめましょう。

25年プランしかないです。←嘘です。

25年プランしかない、というのはウソです。もっと短いプランがあります。25年プランにすると初期にボーナスがたくさんもらえるので一見お金が増えたように見えますが、そこまで続ける覚悟がないと途中解約でおかねが減ります。25年プランにすると紹介料が跳ね上がるので、悪徳紹介者は短いプランがあるということを秘密にして25年プランを進めてきます。

このような話に乗って25年プランかつ最初はかなり無理をしている額で契約してしまった場合、結局続かず、お金が減ってしまうので、絶対にこういう紹介者からの契約はやめましょう。もはや詐欺師ですので。

結局RL360はいいの?悪いの?

RL360は詐欺ではないですが、IFAを通して海外の保険会社にお金を払い込むという特性上、それなりに金融リテラシーがないと契約するメリットはありません。

- 長期的に低リスク低リターンでお金を貯蓄したい。

- 決めた期間必ずやり切れる自信がある。

- 低リスク低リターンのドル建ての資産を保有しておきたい。

これに当てはまらない限り、RL360を契約すべきではないです。運用利回りは日本の証券口座で積み立てNISAでS&P500や世界インデックスの投資信託をやっているのと大差はないです。日本の証券口座なら積み立ても解約も簡単ですので、まずはこのあたりの投資を始めてみるのが先でしょう。ドル建ての資産が欲しく、ドル資産を今後使っていくビジョンがある場合は多少のメリットはありますが、その程度です。もっとも、そういうビジョンがある人はそもそも不安になってこのページを見てないでしょう。

そうはいっても実際どれくらいの運用益が出るのか

2年と数か月契約して現状の運用成績です。110円換算。1500ドル積み立てプランです。初めの一年は運用得益マイナスです。初期口座手数料がでかいことがもろに効いています。2年目はコロナ渦がありましたが、その辺のリバウンドをうまく拾って10%くらいプラス。3年目は現状7%くらいプラスです。

| Date | 資産額[$] | 資産額[円] | 月利益 [%] | |

| Nov-18 | 11,896.85 | 1,354,789 | ||

| Dec-18 | 11,779.13 | 1,337,544 | -13.6% | |

| Jan-19 | 15,435.86 | 1,682,354 | 18.3% | |

| Feb-19 | 17,521.11 | 1,943,967 | 3.8% | |

| Mar-19 | 19,303.43 | 2,155,653 | 1.6% | |

| Apr-19 | 20,794.67 | 2,326,840 | 0.0% | |

| May-19 | 21,721.55 | 2,384,418 | -2.8% | |

| Jun-19 | 23,563.87 | 2,553,381 | 1.6% | |

| Jul-19 | 24,971.94 | 2,700,690 | -0.4% | |

| Aug-19 | 25,711.44 | 2,739,040 | -3.0% | |

| Sep-19 | 26,299.75 | 2,838,611 | -3.5% | 年間利回り |

| Oct-19 | 27,240.83 | 2,959,825 | -2.1% | -0.2% |

| Nov-19 | 30,685.87 | 3,333,836 | 7.1% | |

| Dec-19 | 31,431.59 | 3,439,779 | -2.5% | |

| Jan-20 | 34,641.77 | 3,801,841 | 5.4% | |

| Feb-20 | 33,991.50 | 3,725,465 | -6.2% | |

| Mar-20 | 30,702.79 | 3,262,835 | -14.1% | |

| Apr-20 | 35,456.30 | 3,820,509 | 10.6% | |

| May-20 | 39,749.27 | 4,266,230 | 7.9% | |

| Jun-20 | 43,413.57 | 4,659,956 | 5.4% | |

| Jul-20 | 45,889.93 | 4,914,509 | 2.2% | |

| Aug-20 | 45,954.64 | 4,847,695 | -3.1% | |

| Sep-20 | 45,954.64 | 4,847,695 | -3.3% | 年間利回り |

| Oct-20 | 47,854.51 | 5,054,714 | 0.9% | 10.5% |

| Nov-20 | 50,734.47 | 5,329,626 | 2.9% | |

| Dec-20 | 52,678.26 | 5,467,866 | 0.9% | |

| Jan-21 | 54,521.17 | 5,551,923 | 0.7% | |

| Feb-21 | 55,207.53 | 5,690,853 | -1.5% | |

| Mar-21 | 56,788.01 | 6,048,871 | 0.1% | |

| Apr-21 | 59,034.24 | 6,343,642 | 1.3% | |

| May-21 | 60,249.90 | 6,435,370 | -0.5% | 年間利回り |

| Jun-21 | 63,741.71 | 6,848,601 | 3.3% | 7.2% |

この運用成績、意外といいじゃん、と思いませんでしたか?これは、確かに悪くはないですが、全然よくもないです。S&P500に入れていれば20%以上は増えていると思われます。ということですので、あくまで、低リスクでドル資産を作る、という目的に有効であると個人的には思ってます。ドル資産に興味がなければ世界株式インデックス一択です。クレジットカードで払い込めるのがメリットだとよく言われますが、近年SBIや楽天でもクレジットで積み立てでき、ポイントももらえます。クレジットカードが使えるという点も大きなアドバンテージではないです。

また、注意してもらいたいのが、これはQuantum(RSPの前身)の1500ドルプランです。1500ドルプランにすると自動的に2%のボーナスが毎月の積立につくので、初期口座の手数料が軽減されます。1000ドルよりすくないプランだとボーナスがないので、運用成績はこれよりも1%以上悪くなっているはずです。毎月ボーナスをもらえるくらい積み立てても余裕がある方出ないと、運用成績はさらに悪化している点は要注意です。

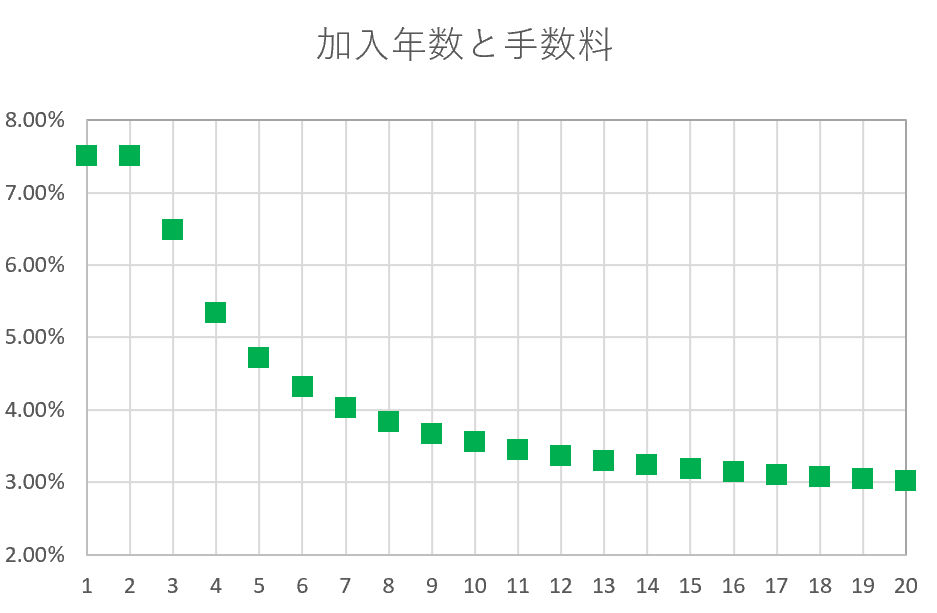

実際のRL360の手数料がどれほど凶悪なのか

RL360のQuantutmの手数料は初期口座が非常に高く、初期口座終了後の手数料はがくんと下がります(それでも日本のインデックス投資信託より高いですが、、、)。従い、時間がたつと資産にかかる実質の手数料は以下のように下がっていきます。

簡単に言うと、IFAはこの手数料以上の運用成績を出して初めて私たちに利益が還元されます。これはあくまで初めに決めた額を最後まで継続して積み立てたベースの手数料です。例えば、2年目で減額すると手数料は 7.5%のままです。永遠に7.5%以上の利益をIFAが出さない限りあなたに利益は還元されません。最初だけ積み立てしてあとで減額する、がいかに凶悪的詐欺思想かがわかります。契約する場合は必ず最後まで同額で積み立てしなければメリットはありません。

結論

- IFAもわからないような状態なら絶対にRL360を契約するな

- 悪徳紹介者に当てはまる場合は絶対に契約するな

- 信頼できるIFAである、かつ、渋い成績でもいいから手軽にドル建て資産が欲しいなら契約してもいいかも

RL360ではちゃんとしたIFAを使えばプラス運用になりそうな気配です。一方で、なんとなく流されて悪徳紹介者の言いなりで変な契約を結んでしまう被害者にだけはならないように、自分のリテラシーを高めて契約を判断しましょう。

2024年9月現在の運用実績はコチラの記事を参照ください↓

コメント